发布日期:2025-03-30 22:31 点击次数:177

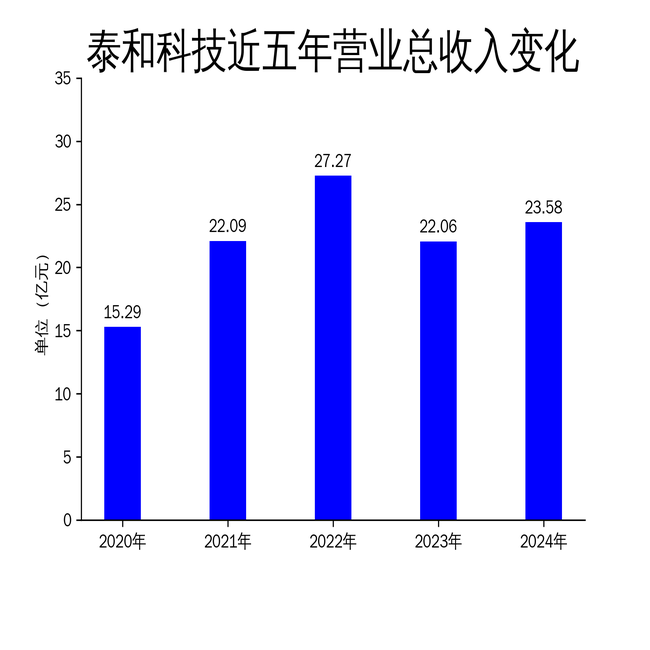

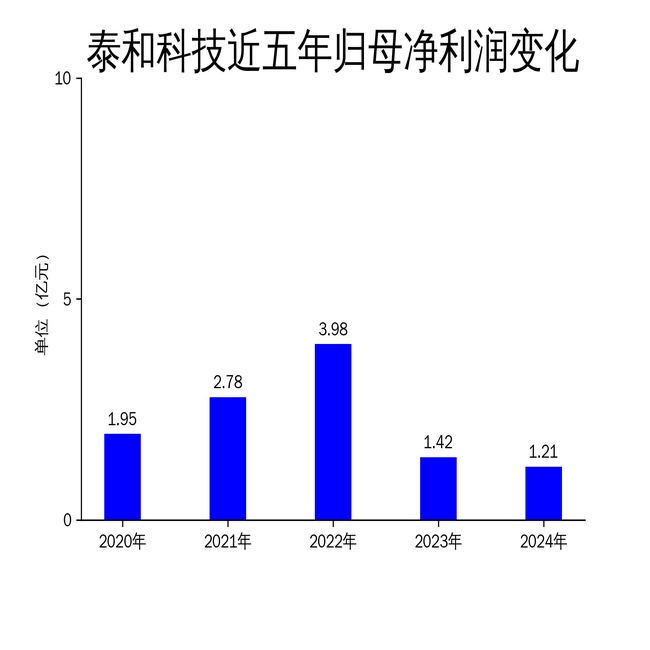

2025年3月29日,泰和科技发布了2024年年报。报告显示,公司全年实现营业收入23.58亿元,同比增长6.93%;归属于母公司股东的净利润为1.21亿元,同比下降14.99%。尽管水处理药剂业务表现亮眼股票配资找哪家好,但整体业绩仍显疲软,尤其是净利润的持续下滑,暴露出公司在成本控制和市场竞争中的隐忧。

水处理药剂业务增长,但利润承压

泰和科技的核心业务水处理药剂在2024年表现不俗,销量达到32.4万吨,同比增长16.67%。其中国内销量增长19%,国外销量增长14.11%。公司新建的8万吨HEDP生产线于2024年10月全面投产,产能利用率高达93%,显著提升了产品的市场占有率。然而,尽管销量增长,水处理药剂的毛利率却有所下降,从2023年的17.3%降至2024年的14.7%。这一现象表明,公司在扩大市场份额的同时,未能有效控制成本,导致利润空间被压缩。

此外,水处理药剂行业的市场竞争日益激烈,泰和科技虽然通过“以销定产”和“以产定采”的模式优化了供应链,但原材料价格的波动仍然对公司的盈利能力构成了较大压力。尤其是能源采购成本占生产总成本的30%以上,能源价格的上涨直接影响了公司的毛利率。

氯碱项目投产,但成本优势未充分显现

2024年,泰和科技的氯碱项目一期顺利投产,每吨产品的折旧和人工费用降幅达46%,规模效应显著摊薄了固定成本。然而,尽管氯碱项目的投产为公司带来了成本优势,但其对整体业绩的贡献尚未充分显现。报告期内,氯碱销量为45.99万吨,同比增长9.55%,但该业务的毛利率仅为7.8%,远低于水处理药剂业务。

氯碱行业作为国民经济的基础性化工原材料,市场竞争激烈,价格波动较大。泰和科技虽然通过自产三氯化磷降低了部分成本,但氯碱产品的市场价格波动仍然对公司的盈利能力构成了较大挑战。此外,氯碱项目的二期虽然已稳定运行,但其对公司的整体业绩提升作用有限,未能有效扭转净利润下滑的趋势。

研发投入加大,但短期效益不明显

泰和科技在2024年加大了研发投入,全年研发项目立项近200项,涉及水处理药剂、新能源电池材料、电子化学品等多个领域。公司通过技术创新和产品升级,试图在高端市场占据一席之地。然而,尽管研发投入加大,短期内的经济效益并不明显。报告期内,公司的扣非净利润为1.24亿元,同比增长7.32%,但这一增长主要得益于水处理药剂业务的销量提升,而非新产品的市场表现。

此外,公司在新能源领域的布局,如磷酸铁锂项目和电解液添加剂碳酸亚乙烯酯VC项目,虽然已完成技术改造,但尚未形成规模化效益。这些项目的投产和市场化进程仍需时间,短期内难以对公司的业绩产生显著贡献。

总体来看,泰和科技在2024年虽然在水处理药剂业务上取得了显著增长,但整体业绩仍显疲软,尤其是净利润的持续下滑,暴露出公司在成本控制和市场竞争中的隐忧。未来,公司需要在成本控制、市场拓展和研发成果转化方面做出更多努力,以应对日益激烈的市场竞争。

本文源自:金融界股票配资找哪家好

Powered by 网上配资炒股公司_可信的十大炒股配资_可靠的十大配资排行 @2013-2022 RSS地图 HTML地图